La subida del EURIBOR, el peor castigo para familias y autónomos

NEW POSTSECONOMÍA

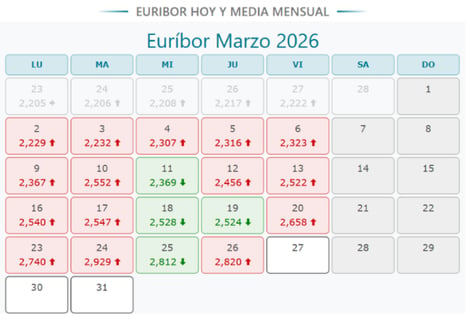

Euribor marzo 2026. Fuente: www.euribordiario.es

El EURIBOR (Euro Interbank Offered Rate) es el tipo de interés al que los principales bancos de la zona euro se prestan dinero entre sí y se utiliza como índice de referencia para las hipotecas a tipo variable y para muchos de los créditos que solicitan tanto autónomos como PYMES.

Si bien es cierto que la mayor parte de las hipotecas que se firman a día de hoy en España son a tipo fijo, según el Instituto Nacional de Estadística (INE), la mitad de las hipotecas vivas hoy lo son a tipo variable.

Desde el comienzo de la guerra en Irán, el EURIBOR ha pasado del 2,222% al 2,820% (cierre del jueves), lo que provoca que una hipoteca a 25 años por valor de 150.000 euros al mes y diferencial del 1%, la hipoteca en la revisión semestral se vaya a incrementar de los 850 euros al mes a los 876 euros.

Si bien la subida parece modesta, el problema es que el EURIBOR no ha tocado techo y su evolución dependerá de la duración de la guerra, del consiguiente impacto en precios y finalmente de los tipos de interés que fije el BCE para evitar que la inflación se desboque.

Si los combustibles suben, todo subirá, porque todo depende, en mayor o menor medida de los combustibles. Cuando digo todo es todo. Desde la electricidad hasta los alimentos y si se prolonga en el tiempo los salarios, porque, por ejemplo, en muchos de los convenios colectivos de España la subida salarial está ligada al IPC, lo que provocará un aumento aún mayor de los precios por el aumento de los costes en un bucle continuo.

La herramienta que tiene el BCE para romper ese bucle es subir los tipos de interés, pero claro esto también tiene sus inconvenientes. El tipo de interés es el precio oficial al que el BCE presta dinero a los bancos y es la herramienta principal que tiene para controlar la inflación. Una subida de tipos es simplemente encarecer el dinero por lo que se frena, tanto el consumo como la inversión, pero ayuda a bajar la inflación, aunque frena la economía y eso provoca menor creación de empleo y menor inversión.

El objetivo del BCE es que la inflación en Europa se mantenga en el entorno del 2% y eso es exactamente lo que dijo el pasado miércoles que iba a hacer Christine Lagarde, presidenta del BCE cuando afirmo que “no titubeará” frente al repunte de los precios.

Tras la invasión rusa de Ucrania vivimos una situación similar, los precios se dispararon y el BCE tuvo que subir el tipo de interés al 4%, lo que provocó que el EURIBOR subiera hasta el 4,16% en octubre de 2023. Esto significaría un incremento muy significativo de las hipotecas y volvería a poner en dificultades a muchas familias. Familias que todavía arrastran los problemas de una concatenación de crisis de las que no han salido más fuertes y que ahora se les puede sumar una nueva.

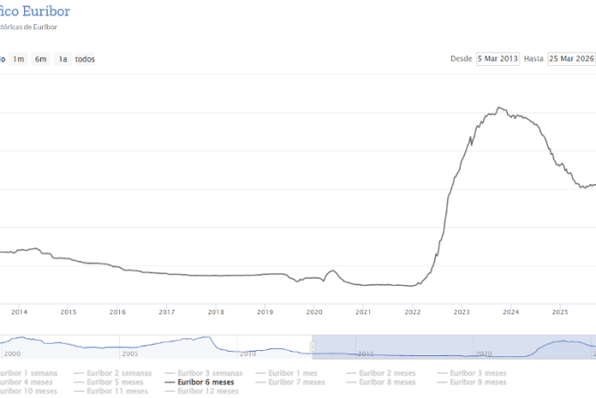

Gráfico Euribor Fuente: www.euribor-rates.es

Sólo el tiempo nos dirá si lo que estamos viviendo ahora es temporal o cuánto durará, pero lo que es cierto es que el impacto puede ser muy importante para muchos ciudadanos que no tienen margen de maniobra y que ahora lo único que pueden hacer es mirar cómo sube día a día la gráfica del EURIBOR y rezar para que no siga subiendo.

Y frente a esto, los gobiernos tienen mucho que decir y hacer, pero en España, algunos parecen no darse por aludidos. El aumento de precios provoca un aumento de la recaudación y eso ayuda a cuadrar unas cuentas maltrechas después de 8 años de socialismo y 3 sin presupuestos. Las medidas propuestas por el Gobierno de España son claramente insuficientes y provocarán un aumento de la recaudación de impuestos a costa de las familias y no es la primera vez que ocurre desde que Sánchez es presidente.

Del Gobierno de España deberíamos esperar algo más que un simple eslogan antibelicista, pero eso hoy, con este gobierno, no pasará.